こんにちは、むっく(@mama_mukku)です。

ついに「こどもNISA」の詳細が正式決定されましたね。

旧ジュニアNISAが廃止されて絶望していたママ・パパにとって、待望の新制度です。

「親の新NISA枠も埋まっていないのに、子ども名義でやる意味ある?」

「学資保険とどっちがお得なの?」

そんな疑問を解消するために、制度の概要と、オルカンの過去実績に基づいたガチの運用シミュレーションをまとめました!

こどもNISAの制度概要(新NISAとの比較)

まず、今回の新制度「こどもNISA」と大人の「新NISA」を比較してみましょう。

ポイントは、12歳から引き出しが可能になる点です。

旧ジュニアNISAよりも柔軟性が増し、中学入学などのタイミングで資金を充てられるようになっています。

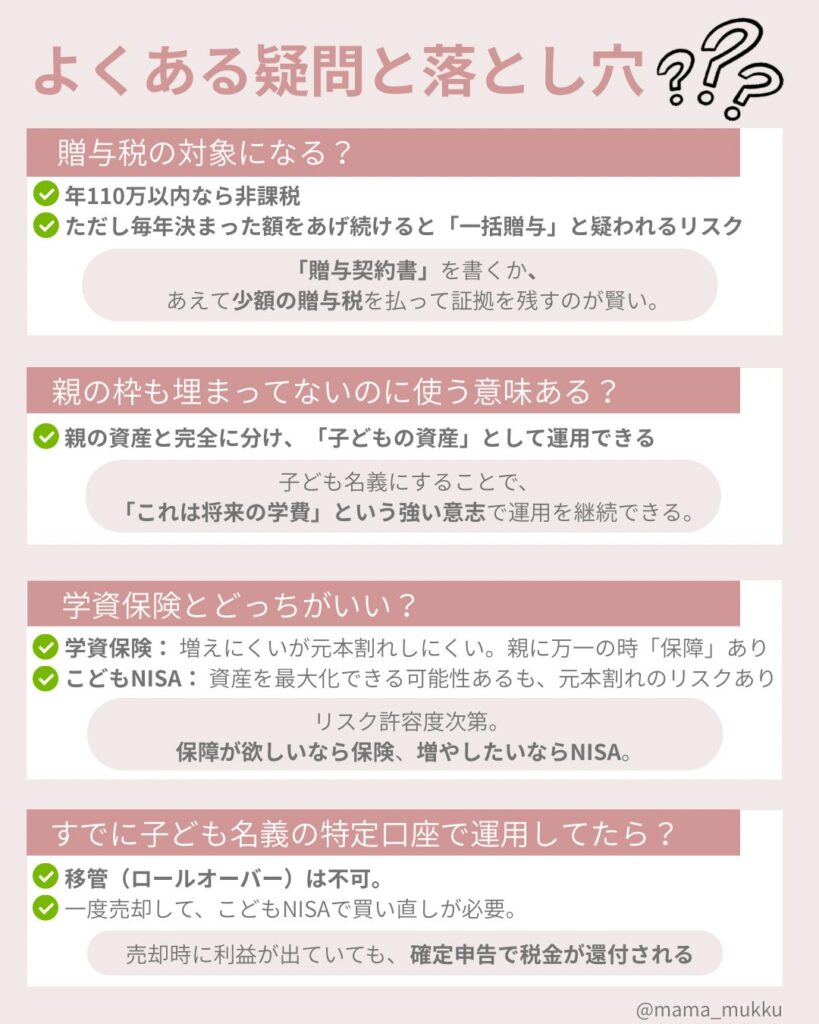

よくある疑問と落とし穴

「子ども名義ならでは」の注意点もいくつかあります。

- 贈与税のリスク:年110万円以内なら非課税ですが、「一括贈与」とみなされないよう贈与契約書を書いておくのが無難です。

- 親の枠が空いている場合:資金を完全に切り分け、「教育資金の聖域」として運用できるのが最大のメリット。

- 学資保険との違い:増える可能性は高いですが、元本割れのリスクはゼロではありません。

- 子ども名義の特定口座からの移管:一度売却してこどもNISAで買い直しが必要になります。

なぜ「12歳」まで引き出せない?国が隠した(?)本当の狙い

今回のこどもNISAで最大の注目点であり、人によっては「不便だ」と感じるのが「12歳までの払出し制限」です。

なぜ自由に使わせてくれないのか、そこには明確な理由があります。

1. 複利のパワーを最大化させるため

資産運用の鉄則は「長く持つこと」です。

特に子供のための資金は、10年、15年と寝かせることで複利の効果が爆発的に増えます。

国としては、親が目先の流行や消費に資金を流用してしまうのを防ぎ、「中学入学という最初の教育費ピークまで強制的に資産を成長させる」というガードレールを敷いたわけです。

2. 「教育資金」としての目的を明確化

旧ジュニアNISAは18歳までの制限があり、「大学資金」としての色が強すぎました。

しかし、中学受験や塾代など、実際には12歳前後から家計の負担は一気に重くなります。

今回の制度が「12歳」に設定されたのは、「中学・高校の教育費にも柔軟に対応できるように」という、現実的なニーズに歩み寄った結果と言えます。

3. 親の資産と切り離す「聖域化」

「いつでも引き出せる」口座だと、家計が苦しい時に真っ先に手をつけてしまいがち。

12歳までロックされているからこそ、「これは何があっても子供の将来のための聖域なんだ」という強い意志を持って運用を継続できます。この「強制力」こそが、将来の大きな資産を作る鍵になるんです。

【重要】未成年口座で税金を取り戻す!「確定申告」のメリットと特大の落とし穴

未成年口座(特定口座・源泉徴収あり)で運用している場合、実は払わなくていい税金を払っている可能性があります。

1. なぜ税金が戻ってくるの?

未成年者であっても、大人と同じように「基礎控除(48万円)」が認められています。

もし1年間の売却益が48万円以下であれば、本来は非課税で済むはず。

しかし「源泉徴収あり」を選択していると、利益が出るたびに約20%の税金が自動で引かれてしまいます。

これを「確定申告」することによって、払いすぎた税金(源泉徴収分)を還付してもらえる仕組みがあるんです。

知らないと損する「扶養外れ」の恐怖

「じゃあ絶対申告したほうがお得!」

……と思うのはまだ早いです。

ここには、還付額以上の大損を招く可能性がある「特大の落とし穴」があります。

確定申告をして利益を「所得」として計上すると、以下のリスクが発生します。

- 親の扶養控除が消える: 子供の所得が48万円を超えると、親の所得税・住民税の扶養控除が受けられなくなります。結果として、親の税金が数万円〜十数万円増える可能性があります。

- 住民税の負担: 所得額によっては、子供自身に住民税が課税されるケースがあります。

- 社会保険の扶養: 収入が一定額(一般的に130万円)を超えると、健康保険などの扶養からも外れるリスクがあります。

【0歳〜18歳】運用シミュレーション

月5万円(年間60万円)を10年間積み立て、その後は18歳まで運用のみを続けた場合のシミュレーションです。

- 10歳時点で元本600万円を完走

- 12歳(中学入学)時点で約855万〜989万円

- 18歳(大学入学)時点で約1,145万〜1,485万円

オルカンの過去実績(年利5〜7%)を参考にすると、これだけで大学費用を余裕でカバーできる計算になります。

【必見】売ったら枠が復活する!「枠の再利用」を知らないと損

今回の制度がこれまでのジュニアNISAと決定的に違うのは、「売却すれば、翌年に非課税枠が再利用できる」という点です。

1. なぜ「枠の再利用」が最強なのか?

これまでの制度では、一度売ってしまうと非課税枠は消滅していました。

しかし、新制度では売却した分の「簿価(買った時の値段)」が翌年に復活します。

- ライフスタイルの変化に強い: 「急に中学受験の塾代が必要になった」という時に一部を売却しても、家計が落ち着いたらまた枠を埋め直すことができます。

- 銘柄の乗り換えが自由: 「もっと良い商品が出てきた」という時に、非課税枠を無駄にすることなく資産を入れ替える戦略が取れます。

2. 「12歳制限」との組み合わせが鍵

12歳で一度ロックが解除される際、全額引き出す必要はありません。

「必要な分だけ売って、残りはそのまま運用」という選択ができるだけでなく、空いた枠でまたコツコツと積み立てを再開する……といった超長期の柔軟な資産形成が可能になります。

「もっと詳しく勉強したいけど、本を買うのはハードルが高い…」という方へ。

新NISAや資産運用の勉強をするなら、Amazonの読み放題サービス「Kindle Unlimited」を活用するのが一番コスパが良いです!

実は、投資のベストセラー本や最新のNISA解説本も、読み放題の対象になっていることがよくあります。

- 1冊買うより圧倒的に安い(月額980円)

- 初めてなら「30日間無料体験」がある

- 合わなければ無料期間中に解約すればOK

まずは無料で数冊ザッと読んでみて、自分に合う投資スタイルを見つけるのがおすすめ。

私もスキマ時間にスマホでポチポチ読んで勉強しています。

まとめ | 制度を賢く活用して将来に備えよう

わが家は1歳の子どもがいるので、2027年の開始に合わせて戦略的に枠を埋めていく予定です。

投資は早く始めた分だけ複利の恩恵を受けられます。

「あの時始めておけばよかった…」と後悔しないよう、今のうちから準備しておきましょう!